FOCUS | Le pilotage des prix et des marges en hôtellerie : l’un des enjeux de la reprise

L'enjeu important est maintenant de capter les nouvelles réservations générées par la levée des restrictions de déplacements tout en s’assurant que l’activité sera profitable.

Le pilotage des prix et des marges en hôtellerie : l’un des enjeux de la reprise

Publié le 22/06/2020

Jean-Claude Oulé, Professeur agrégé d'économie et de gestion à l'Université de la Polynésie française. Diplômé d'expertise comptable.

L’épidémie de COVID19 est sous contrôle en Asie et en Europe, les frontières s’ouvrent progressivement et la fin de nombreuses restrictions laisse espérer une reprise progressive des flux touristiques. L’un des enjeux de cette reprise était de rassurer les salariés et les clients sur la sécurité sanitaire des destinations et des infrastructures. Dans la veille du CETOP, nous nous sommes fait l’écho dès le début de la crise des nombreuses initiatives professionnelles et gouvernementales prises pour labéliser les protocoles sanitaires envisagées. La Polynésie française s’est engagée dans ce processus en présentant fin mai son guide des procédures et recommandations barrières à l’usage des professionnels du tourisme.

Dans ce contexte de reprise et de concurrence avec les autres destinations ouvertes, un enjeu important est maintenant de capter les nouvelles réservations générées par la levée des restrictions de déplacements tout en s’assurant que l’activité sera profitable. Les compagnies aériennes et les hôtels internationaux disposent de ressources informatiques et humaines pour piloter prix et marges mais l’arrêt brutal de l’économie et l’incertitude que la crise aura sur le comportement des touristes font perdre à ces outils une partie de leur efficacité.

Que retenir des crises précédentes ?

Le 21 mai 2020, devant la délégation sénatoriale aux outre mers, Michel Monvoisin, PDG d’Air Tahiti Nui prévenait que la reprise allait être difficile, car la concurrence entre destinations et entre compagnies aériennes allait s’exacerber.

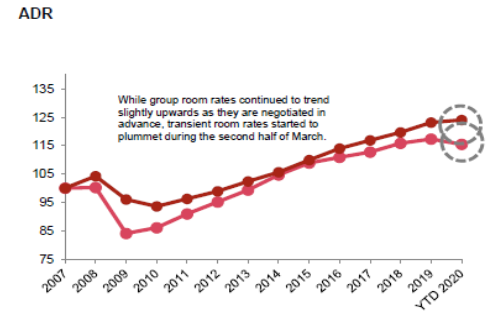

Les statistiques sur la reprise dans l’hôtellerie américaine après la crise de 2008 confirment ce pronostic en montrant que le prix moyen chambre ne remonte au niveau de 2007 qu’en 2013.

Figure 1 – Taux d’occupation par segment et prix moyen chambre (Average Daily Rate – ADR) indexés sur 2007

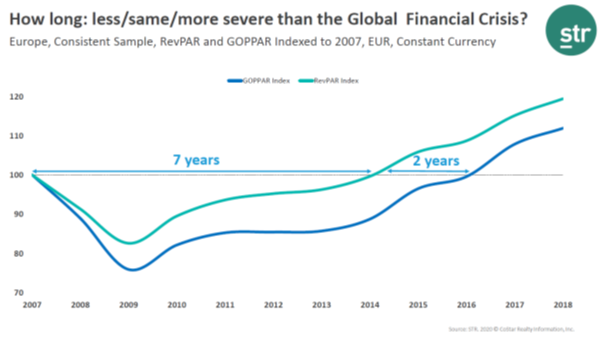

D’autres études comme celle de chercheurs de l’Université de Cornell menée sur les crises de nature différente de 2001 (attaques terroristes) et de 2008 (crise financière) confirment que le rebond du volume des ventes est à comparer à une remontée des tarifs plus lente. Ces observations sont conformes aux principes économiques de base : la baisse de la demande consécutive aux crises conduit à une concurrence accrue par les prix. La conséquence est mise en évidence par STR dans le graphique ci-dessous portant sur le rebond de l’hôtellerie européenne après la crise de 2008 : la combinaison prix-volume mesurée par le REVPAR en hôtellerie (Revenue per Available Room = Chiffre d’affaires / Capacité ou Prix moyen x Taux d’occupation) retrouve le niveau de 2008 en 2014, soit 7 ans après la crise mais il faudra deux ans de plus pour que la marge d’exploitation produite par chaque chambre construite et mesurée par le GOPPAR (Gross Operating Profit per Available Room) retrouve le niveau de 2007, conséquence très probable d’une baisse du prix moyen.

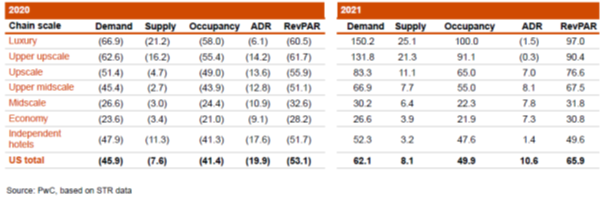

Le rebond prévu des taux d’occupation et du prix moyen est cependant différent selon les catégories d’hôtels : selon PwC, ce sont les hôtels haut de gamme qui verraient leur chiffre d’affaires rebondir le plus fortement en 2021 aux Etats-Unis, les catégories moyennes et économiques connaissant une faible reprise. En Polynésie française, les différentes formes d’hébergement pourraient aussi connaitre des profils de rebond contrastés bien qu’il soit prudent de relativiser cette comparaison, les déterminants de la demande étant sensiblement différents.

Figure 2 - Prévisions par catégories d’hôtels, évolution des principaux indicateurs en pourcentage par rapport à l’année précédente

Ces perspectives nous interrogent sur deux points :

(i) les outils d’aide à la décision comme le Revenue Management (nommé Yield Management à l’origine) seront-ils efficaces pour aider les opérateurs à gérer leur politique tarifaire ?

(ii) quels sont les coûts qui pourraient être réduits pour tenter de maintenir les marges dans un contexte de baisse du prix moyen ?

Le « grand reset des systèmes de Revenue Management »

Nous reprenons ce titre utilisé par le Boston Consulting Group car il résume parfaitement la situation actuelle. Depuis la fin des années 1990, les compagnies aériennes, les hôtels, les croisiéristes, les loueurs de véhicules et d’une façon générale toutes les activités caractérisées par une capacité fixe et une production non stockable utilisent de puissants logiciels de Revenue Management (RM) pour optimiser la gestion de cette capacité. L’objectif est de capter une clientèle sensible aux prix en cas de sur capacité pour une date ou un vol donné et, inversement, en cas de sous capacité prévue, de réserver la vente de la capacité à la clientèle plus sensible à la disponibilité qu’au prix. En simplifiant, ces systèmes reposent sur l’observation fine des comportements de réservations et d’achats des différents segments de clientèle, comportements qui varient en fonction de la sensibilité aux prix et aux contraintes du tarif comme par exemple, la date de la prestation ou le fait qu’elle soit ou non remboursable. Sur la base de ces observations, le système établit des prévisions de fréquentation par classe tarifaire permettant à l’opérateur de « choisir » la clientèle prête à payer le prix le plus élevé. La précision des prévisions des systèmes de RM augmente avec la quantité de données historiques collectées et analysées.

Pour le Boston Consulting Group, « La crise a rendu inopérants les modèles et les tendances de réservation historiques qui déterminent l'optimisation des prix. En outre, les marchés seront probablement fondamentalement remodelés au lendemain de la pandémie » . Les Revenue Managers se trouvent confrontés à une page blanche pour leurs prévisions des mois à venir.

Face à une telle situation, l’intervention humaine dans l’adaptation des outils et les prises de décision sera de nouveau déterminante alors qu’elle se réduisait tendanciellement au fur et à mesure que les prévisions des logiciels se fiabilisaient.

Nous proposons quelques éléments de réflexion pour aider les opérateurs à reconstruire leur politique tarifaire :

- Les algorithmes des logiciels de RM comme les gestionnaires utilisent fréquemment une baisse des tarifs pour relancer une demande atone. Pour le Boston Consulting Group, « Aucune entreprise ne peut anticiper que les baisses de prix augmenteront le volume à court terme comme elles le font habituellement » parce que les élasticités prix ont probablement changé, au moins à court terme, et parce qu’il n’est pas possible de stimuler une demande qui n’existe pas.

- Les utilisateurs de logiciels de RM devront augmenter la pondération des données récentes dans les modèles de prévision, ce qui est techniquement possible. Ces logiciels sont reliés à des systèmes d’observation des prix des concurrents qui vont leur permettre d’intégrer ces nouvelles données concurrentielles mais cela prendra certainement plusieurs mois avant que les modèles de prévision se stabilisent.

- Pour les opérateurs encore très nombreux qui ne disposent pas de logiciels de RM, il est indispensable de mettre en place une observation systématique et continue des prix pratiqués par les concurrents. Un observatoire du même type nous semble également nécessaire pour la destination afin de connaitre le positionnement post crise des destinations concurrentes.

- Les contraintes tarifaires du type « non modifiable » ou « non remboursable » ont pratiquement toutes disparues temporairement pour lever les freins aux réservations face à l’incertitude sur la situation sanitaire et les déplacements possibles. Cela complique singulièrement la tâche des opérateurs qui n’ont plus aucune visibilité sur la qualité de leurs réservations mais c’est un mal nécessaire pour espérer relancer les réservations.

- En Polynésie française, Jean-Marc Mocellin, Directeur de Tahiti Tourisme, a présenté la « Charte de politique commerciale commune » qui préconise notamment « une plus grande flexibilité des conditions de réservation, de report ou d’annulation aux potentiels voyageurs » . Si cette charte est signée par un grand nombre de professionnels, elle permettra une meilleure lisibilité des pratiques commerciales de la destination et évitera une concurrence stérile entre les acteurs locaux sur les conditions de réservation.

La chasse aux frais généraux et aux commissions d’intermédiaires.

Le risque d’une diminution de recette moyenne non compensée par une augmentation de volume est donc bien réel, à l’exception peut-être de l’hôtellerie haut de gamme. Les marges opérationnelles dépendent également des coûts d’exploitation. Les études menées après la crise de 2008 sur les grandes entreprises ont montré que pour beaucoup d’entre elles, la profitabilité n’avait pas baissé malgré le ralentissement de leur activité parce qu’elles avaient réagi en quelques semaines en réduisant fortement les projets d’investissements et certains frais généraux, notamment les voyages d’affaires. Nul doute que transporteurs et hôteliers vont subir cette réduction des frais généraux de la plupart des entreprises.

Dans le secteur hôtelier, l’évolution des systèmes de distribution et l’apparition des agences en ligne (OTA : Online Travel Agencies) comme Booking ou Expedia ont conduit à une augmentation du poste « Commissions », le taux moyen se situant aux alentours de 16% pour ces nouveaux canaux de distribution. Les actions menées pour récupérer une partie de cette valeur captée par les intermédiaires ne datent pas d’hier mais semblent s’intensifier avec la crise sanitaire :

- Les groupes hôteliers ont réagi lorsque la montée en puissance des OTA a amputé significativement leurs marges en investissant massivement dans leurs sites de réservation, dans la gestion de la relation client et dans les programmes de fidélisation avec pour objectif d’encourager les réservations directes.

- De nombreux indépendants, y compris en Polynésie française, petite hôtellerie familiale ou prestataires, utilisent toute la puissance du web et des réseaux sociaux pour réduire la part des intermédiaires dans leurs réservations et augmenter ainsi leurs marges.

- Les pouvoirs publics et les organismes de promotion du tourisme œuvrent aussi pour réduire le rôle des intermédiaires :

- En France, la mesure n°18 du dossier de presse relatif au Comité Interministériel du Tourisme du 14 mai 2020 prévoit que la banque des Territoires mettra en place une plateforme de valorisation des données relatives à l’offre touristique française dont l’objectif affiché est de constituer un outil de souveraineté numérique.

- En Polynésie française, Tahiti Tourisme a annoncé le 14 juin 2020 le lancement de sa nouvelle campagne de communication internationale, « Renouez avec l’essentiel à Tahiti Et Ses Îles ». Une seconde phase encouragera les touristes à réserver leurs vacances en consultant les offres de séjours disponibles sur les sites internet de Tahiti Tourisme, en sollicitant un devis de séjour sur mesure auprès d’un conseiller en voyages spécialiste de la destination, ou encore, en réservant directement auprès des professionnels touristiques .

Pour Guilain Deniselle , la décision unilatérale des OTA au début de la crise de rembourser les clients alors même que certains auraient volontiers accepté de décaler leur séjour a fortement contribué à altérer la confiance des hôteliers dans les agences en ligne. Certaines organisations professionnelles ont décidé de mettre un terme à leur collaboration avec Booking.com.

Dans un communiqué du 5 juin 2020, l’association des hôteliers du golfe d’Ajaccio annonce que si les commissions ne sont pas revues à la baisse : « la totalité des hôteliers et exploitants de résidences de tourisme ajacciens, ainsi que la plupart de ceux des communes limitrophes - membres de l’association - ont décidé de suspendre leur collaboration avec Booking.com, notamment pour le mois d’août 2020, durant lequel ils ont fermé leurs stocks de chambres et appartements disponibles sur la plateforme. L’ensemble des établissements demeure bien sûr réservable en direct sur la période et, pour l’instant, sur d’autres agences de voyage en ligne ».

Les derniers mois avant la crise sanitaire avaient révélé une certaine instabilité dans la gouvernance chez Booking et Expedia et un plan de licenciements chez Trip Advisor. La baisse de revenus liée à l’arrêt des réservations pourrait accélérer la restructuration du secteur que certains prédisent, Google et Amazon, sortis indemnes voire renforcés de la crise, ayant manifesté leur intérêt pour accélérer leur développement dans la distribution de produits touristiques.

Durant les mois qui viennent, le pilotage des prix et des marges reposera principalement sur des compétences humaines, le temps que les modèles de prévision soient de nouveau opérationnels. Il faudra mettre en place des veilles spécifiques sur les stratégies des opérateurs et des destinations, ne pas systématiquement utiliser une baisse des tarifs pour agir sur les volumes si la demande n’existe pas ou est peu sensible aux prix comme dans le luxe. Il faudra plus que jamais investir dans le numérique, quelle que soit la taille de l’exploitation pour développer le plus possible les réservations directes.